România, rușinea Europei la încasarea TVA. Cât pierdem anual

Un raport al Comisiei Europene arată că România e rușinea Europei la încasarea TVA. Practic, stăm cel mai prost din UE la deficitul de încasare a TVA, acesta ridicându-se la 36,7% în 2021, adică aproape 9 miliarde de euro pe care ANAF nu-i încasează de la români.

România, rușinea Europei la încasarea TVA

Potrivit celor mai recente date privind deficitul de încasare a TVA în Uniunea Europeană, veniturile din această taxă au scăzut cu aproximativ 61 de miliarde de euro în 2021, în comparație cu datele revizuite din 2020, când pierderea era de aproximativ 38 de miliarde de euro. Majoritatea statelor membre UE au înregistrat progrese în ceea ce privește conformarea la plata TVA, conform unui raport publicat marți de Comisia Europeană.

Această sumă de 61 de miliarde de euro reprezintă venituri pierdute ca urmare a unor factori precum fraudă și evaziune fiscală în ceea ce privește TVA, practici de optimizare și evitare a taxei, falimente care nu au avut la bază fraudă, insolvențe financiare și erori de calcul.

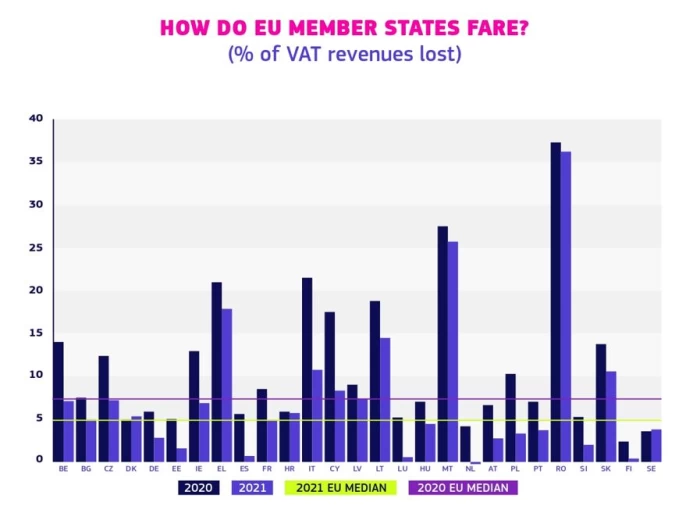

Disparitățile dintre statele membre ale UE au persistat în 2021, cu România înregistrând cel mai mare deficit de încasare a TVA, cu o pierdere de 36,7% din veniturile din TVA, urmată de Malta (25,7%), Grecia (17,8%) și Lituania (14,5%). Cele mai mici deficite au fost înregistrate în Țările de Jos (minus 0,2%), Finlanda (0,4%), Spania (0,8%), Estonia (1,4%) și Slovenia (2%).

În cifre nominale, cele mai mari deficite de încasare a TVA din 2021 au fost raportate în Italia (14,6 miliarde de euro), Franța (9,5 miliarde de euro) și România (nouă miliarde de euro).

Cum a evoluat deficitul încasărilor în țara noastră

În 2020, România a avut, de asemenea, cel mai mare deficit de încasare a TVA, dar primele estimări pentru 2022 arată o îmbunătățire a situației privind TVA, conform Comisiei Europene, citată de RealitateaPlus.

Raportul se concentrează în mod deosebit asupra României, unde deficitul de încasare a TVA rămâne ridicat și relativ neschimbat de-a lungul a mai multor ani. Din 2000, anul în care a fost publicat primul studiu al UE privind decalajul TVA, deficitul de încasare a fluctuat peste pragul de 30%. De asemenea, acest deficit a fost semnificativ mai mare decât în oricare alt stat membru în perioada 2000-2021.

Între 2013 și 2021, acesta a variat între 33,2% și 39,7%. Cu toate că au existat condiții favorabile pentru îmbunătățirea conformării la plata TVA, decalajul a rămas în continuare ridicat. În total, în perioada 2013-2021, economia României a crescut cu 34% în termeni reali. Cu toate acestea, reducerea cotei standard de TVA în ianuarie 2016 și încă o dată în 2017 nu a avut un impact vizibil asupra conformării la plată.

Ce măsuri a luat România

Măsurile întreprinse de autoritățile române sunt similare cu cele din Letonia, Ungaria, Polonia și Slovacia în încercarea de a combate frauda intracomunitară efectuată prin intermediul firmelor fictive (Missing Trader IntraCommunity – MTIC). România a introdus și extins mecanismul intern de taxare inversă în 2013 și 2016, respectiv.

De asemenea, România a instituit un mecanism obligatoriu de divizare a plății pentru persoanele impozabile și instituțiile publice cu restanțe fiscale sau care au intrat în proceduri de insolvență, valabil în perioada 2018-2020. În plus, în 2018, România a introdus case de marcat electronice pentru firmele mijlocii și mari.

Aceste măsuri, alături de condițiile macroeconomice și alți factori precum popularitatea plăților digitale sau indicele de corupție, nu au diferențiat în mod clar România de grupul de state membre care au înregistrat o îmbunătățire semnificativă a conformării la plata TVA. Totuși, există o diferență semnificativă în ceea ce privește raportarea digitală a tranzacțiilor cu TVA între România și celelalte state.

Spre deosebire de Letonia, Ungaria, Polonia și Slovacia, înainte de 2022, plătitorii de TVA din România nu erau obligați să raporteze datele de tranzacționare, ceea ce a avut, probabil, un impact negativ asupra eficienței colectării impozitelor. În plus, auditurile fiscale au fost considerate ineficiente în conformitate cu standardele internaționale.

Cu toate acestea, Agenția Națională de Administrare Fiscală a schimbat recent modul de operare. Începând cu 2022, companiile mari sunt acum obligate să transmită informațiile fiscale prin noul sistem SAF-T. Acest sistem va fi extins la întreprinderile mijlocii din 2023 și ulterior la companiile mici din 2025. Estimările preliminare indică o scădere de aproximativ 1,5 puncte procentuale a deficitului de încasare a TVA în 2022, însă impactul complet al acestor schimbări va deveni probabil vizibil în viitor, odată ce vor fi disponibile estimări privind conformitatea pentru anii următori.